Indique este site

Barra da Tijuca - Rio de Janeiro - RJ

Tel: (21) 2431-1746

Fax: (21) 2431-1747

Cel: (21) 96016-2627

ANS limita em 7,35% o reajuste de planos de saû¤de individuais ou familiares - 26/07/2019

A Agûˆncia Nacional de Saû¤de Suplementar (ANS) divulgou nesta terûÏa-feira (23/07) o percentual mûÀximo de reajuste que poderûÀ ser aplicado nas mensalidades dos planos de saû¤de individuais ou familiares com aniversûÀrio no perûÙodo de maio de 2019 a abril de 2020. O ûÙndice foi estabelecido em 7,35%. A decisûÈo serûÀ publicada no DiûÀrio Oficial da UniûÈo em 24/07.

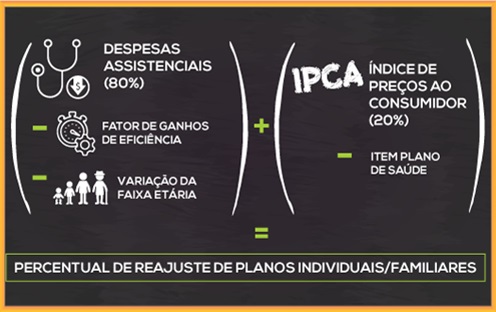

Para chegar a esse percentual, a ANS utilizou, pela primeira vez, uma metodologia de cûÀlculo que combina a variaûÏûÈo das despesas assistenciais com o ûndice de PreûÏos ao Consumidor Amplo (IPCA) - retirando-se deste û¤ltimo o item Plano de Saû¤de. Esse modelo baseia-se diretamente no segmento de planos individuais e tem um componente que transfere a eficiûˆncia mûˋdia das operadoras para os beneficiûÀrios, resultando na reduûÏûÈo do ûÙndice de reajuste. Os dados enviados pelas operadoras sûÈo auditados e a base ûˋ pû¤blica, conferindo, assim, maior transparûˆncia e previsibilidade.

“Este ano, trouxemos para o cûÀlculo do reajuste um elemento muito importante, que ûˋ o Fator de Ganhos de Eficiûˆncia (FGE). Alûˋm de ser um incentivo para que as operadoras melhorem a gestûÈo de seus negû°cios, o FGE evita que haja um repasse automûÀtico dos custos das empresas aos consumidores”, destaca o diretor de Normas e HabilitaûÏûÈo dos Produtos da ANS, Rogûˋrio Scarabel.

Veja aqui como ficarûÀ sua mensalidade caso seja aplicado o percentual mûÀximo de reajuste autorizado pela ANS.

O percentual divulgado pela ANS ûˋ o mûÀximo que pode ser aplicado pelas operadoras: elas podem aplicar percentuais mais baixos, mas sûÈo impedidas de aplicar percentuais mais altos. O reajuste ûˋ vûÀlido para os planos de saû¤de individuais ou familiares mûˋdico-hospitalares contratados a partir de janeiro de 1999 ou adaptados û Lei nô¤ 9.656/98. Atualmente, compreende cerca de 17% do total de beneficiûÀrios em planos de assistûˆncia mûˋdica, ou seja, aproximadamente 8 milhûçes de usuûÀrios, de acordo com dados referentes a maio de 2019.

Os beneficiûÀrios de planos individuais devem ficar atentos aos seus boletos de pagamento e observar:

Se o percentual de reajuste aplicado ûˋ igual ou inferior ao definido pela ANS;

Se a cobranûÏa com o ûÙndice de reajuste estûÀ sendo feita a partir do mûˆs de aniversûÀrio do contrato, que ûˋ o mûˆs em que o contrato foi firmado.

Somente as operadoras autorizadas pela ANS podem aplicar reajustes, conforme determina a ResoluûÏûÈo Normativa nô¤ 171/2008.

Entenda a nova metodologia de cûÀlculo

Este ano, a ANS estûÀ utilizando uma nova metodologia para calcular o percentual mûÀximo de reajuste dos planos individuais ou familiares. Fruto de estudos efetuados pela Agûˆncia ao longo dos û¤ltimos oito anos e amplamente discutido com o setor e a sociedade, o novo ûndice de Reajuste dos Planos Individuais (IRPI) combina o ûndice de Valor das Despesas Assistenciais (IVDA) com o ûndice de PreûÏos ao Consumidor Amplo (IPCA), retirando-se deste û¤ltimo o subitem Plano de Saû¤de.

Assista ao vûÙdeo sobre a metodologia de planos individuais ou familiares

O IVDA reflete a variaûÏûÈo das despesas com atendimento aos beneficiûÀrios de planos de saû¤de, enquanto o IPCA incide sobre custos de outra natureza, como despesas administrativas. Na fû°rmula, o IVDA terûÀ peso de 80% e o IPCA de 20%. A fû°rmula do IVDA tem trûˆs componentes: a VariaûÏûÈo das Despesas Assistenciais (VDA), a VariaûÏûÈo da Receita por Faixa EtûÀria (VFE) e o Fator de Ganhos de Eficiûˆncia (FGE). A VFE deduz a parcela da variaûÏûÈo de despesas das operadoras que jûÀ ûˋ recomposta pelos reajustes por mudanûÏa de faixa etûÀria. JûÀ o FGE ûˋ um ûÙndice de eficiûˆncia apurado a partir da variaûÏûÈo das despesas assistenciais, transferindo para os consumidores a eficiûˆncia mûˋdia do setor e evitando um modelo de repasse automûÀtico da variaûÏûÈo de custos.

Confira na imagem abaixo:

Portal mais amigûÀvel

Com a implementaûÏûÈo da nova metodologia de cûÀlculo, a ANS atualizou e reformulou a ûÀrea do portal que contûˋm as informaûÏûçes sobre o reajuste. Agora, a pûÀgina estûÀ mais clara e atrativa para o consumidor, explicando de forma objetiva os diferentes tipos de reajuste que podem ser aplicados nas mensalidades dos planos de saû¤de e os reajustes por tipo de contrataûÏûÈo.

Na ûÀrea dedicada ao reajuste dos planos individuais, a reguladora disponibilizou tambûˋm uma ferramenta que poderûÀ ser utilizada pelo beneficiûÀrio para calcular o valor da mensalidade a partir do percentual mûÀximo de reajuste autorizado.

Clique aqui para acessar a pûÀgina.

Procedimentos realizados em 2018

û importante destacar que a natureza dos custos do setor nûÈo ûˋ vinculada a um ûÙndice de preûÏos, mas de valor. Ou seja, o custo final do plano de saû¤de ûˋ impactado por fatores como o aumento da frequûˆncia de uso do plano de saû¤de e a inclusûÈo de novas tecnologias, que nûÈo sûÈo aferûÙveis previamente.

Ao longo de todo o ano passado, os beneficiûÀrios de planos de saû¤de realizaram quase 1,4 bilhûÈo de procedimentos como consultas, exames e internaûÏûçes, um crescimento de 5,4% em relaûÏûÈo ao nû¤mero realizado em 2017. Os dados estûÈo disponûÙveis no Mapa Assistencial da Saû¤de Suplementar, publicaûÏûÈo divulgada anualmente pela ANS.

Confira na tabela abaixo o nû¤mero de procedimentos* realizados nos dois anos, segundo tipo:

Vale destacar que no mesmo perûÙodo, a quantidade de beneficiûÀrios de planos de assistûˆncia mûˋdica permaneceu praticamente estûÀvel (de 47,15 milhûçes para 47,26 milhûçes (ANS Tabnet – 12/07/2019), evidenciando um crescimento na mûˋdia de procedimentos por indivûÙduo.

Veja como ûˋ aplicado o reajuste

O ûÙndice de reajuste autorizado pela ANS pode ser aplicado somente a partir da data de aniversûÀrio de cada contrato.

Se o mûˆs de aniversûÀrio do contrato ûˋ maio, serûÀ permitida cobranûÏa retroativa, conforme a RN 171/2008.

DeverûÈo constar claramente no boleto de pagamento o ûÙndice de reajuste autorizado pela ANS, o nû¤mero do ofûÙcio de autorizaûÏûÈo da ANS, nome, cû°digo e nû¤mero de registro do plano, bem como o mûˆs previsto para aplicaûÏûÈo do prû°ximo reajuste anual.

Confira nos exemplos abaixo como ûˋ aplicado o reajuste:

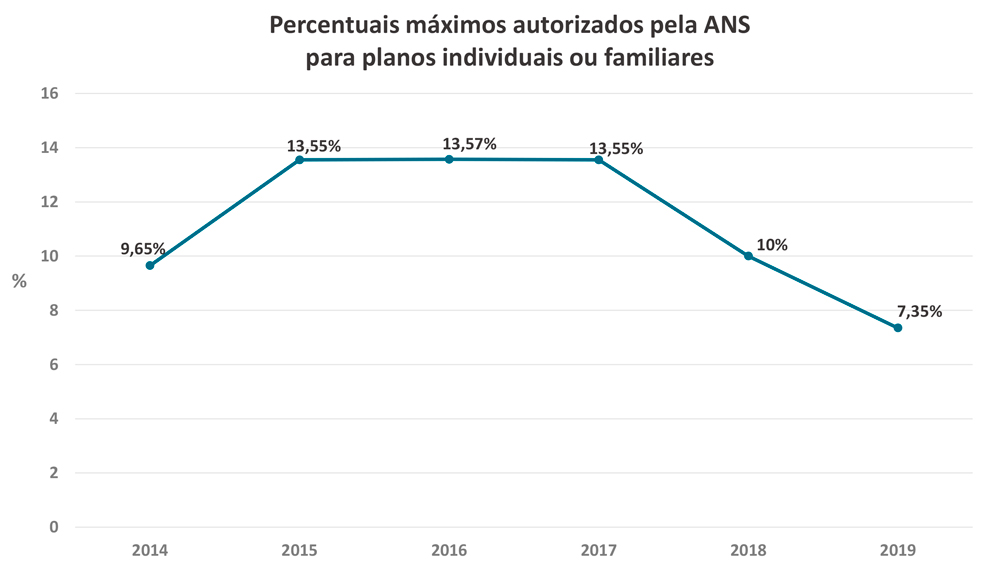

Histû°rico dos ûÙndices mûÀximos autorizados pela ANS para reajuste de planos individuais ou familiares

Os consumidores tûˆm o poder de escolha. Caso entendam que seu plano de saû¤de nûÈo estûÀ lhes atendendo adequadamente, podem optar pela portabilidade para outra operadora. Para saber as opûÏûçes disponûÙveis no mercado para contrataûÏûÈo ou troca via portabilidade de carûˆncias, o interessado pode fazer comparaûÏûçes ao consultar o Guia ANS, no portal da Agûˆncia.

Para saber os requisitos para a realizaûÏûÈo da portabilidade de carûˆncias, incluindo as novidades implementadas pelas novas regras que entraram em vigor em junho, confira aqui.

Confira mais informaûÏûçes sobre o percentual de reajuste dos planos individuais ou familiares.

Em caso de dû¤vidas, os consumidores podem entrar em contato com a ANS por meio dos seguintes canais de atendimento:

ô

-

Disque ANS (0800 701 9656);

-

Central de Atendimento ao Consumidor, no endereûÏo eletrûÇnico www.ans.gov.br;

-

Central de atendimento para deficientes auditivos (0800 021 2105);

-

Pessoalmente, em um dos 12 Nû¤cleos de Atendimento existentes nas cinco regiûçes do paûÙs.

ô

PERGUNTAS E RESPOSTAS

1 – Por que a ANS estabeleceu nova metodologia de cûÀlculo para o reajuste dos planos individuais?

A ANS vinha estudando melhorias na formulaûÏûÈo do percentual de reajuste e, apû°s amadurecimento do setor e diversos debates realizados com toda a sociedade, foi possûÙvel evoluir para uma nova metodologia. O modelo de cûÀlculo usado anteriormente se baseava no reajuste dos contratos de planos coletivos com 30 ou mais beneficiûÀrios, apû°s o tratamento estatûÙstico feito na base de dados. Agora, o cûÀlculo leva em conta indicadores aplicados û realidade dos planos individuais, sem vinculaûÏûÈo direta com os planos coletivos. û uma fû°rmula que reflete mais diretamente a variaûÏûÈo das despesas das operadoras nos planos individuais. Alûˋm disso, uma vez que os dados utilizados para o novo cûÀlculo sûÈo pû¤blicos e auditados, o modelo se torna mais transparente e previsûÙvel para beneficiûÀrios e operadoras.

2 – Como ûˋ calculado o reajuste dos planos individuais/familiares?

Em dezembro de 2018, a ANS aprovou uma nova fû°rmula de cûÀlculo do percentual mûÀximo de reajuste anual que pode ser aplicado pelas operadoras û s mensalidades dos planos individuais ou familiares. O cûÀlculo combina o ûndice de Valor das Despesas Assistenciais (IVDA) com o ûndice de PreûÏos ao Consumidor Amplo (IPCA), retirando-se deste û¤ltimo o subitem Plano de Saû¤de. O IVDA reflete a variaûÏûÈo das despesas com atendimento aos beneficiûÀrios de planos de saû¤de, enquanto o IPCA incide sobre custos de outras naturezas, como despesas administrativas. Na fû°rmula, o IVDA tem peso de 80% e o IPCA de 20%.

O IVDA tem trûˆs componentes: a VariaûÏûÈo das Despesas Assistenciais (VDA), a VariaûÏûÈo da Receita por Faixa EtûÀria (VFE) e o Fator de Ganhos de Eficiûˆncia (FGE) - estes dois û¤ltimos componentes funcionam como redutores do ûÙndice, pois sûÈo descontados da VDA. A VFE deduz a parcela da variaûÏûÈo das despesas das operadoras que jûÀ ûˋ recomposta pelos reajustes por mudanûÏa de faixa etûÀria e o FGE ûˋ um ûÙndice de eficiûˆncia apurado a partir da variaûÏûÈo das despesas assistenciais.

3 – O que ûˋ VDA e como ûˋ calculada para entrar na fû°rmula de cûÀlculo do reajuste?

A VDA representa a variaûÏûÈo das despesas assistenciais mûˋdias por beneficiûÀrio de um ano para o seguinte. Apû°s o cûÀlculo da VDA dos planos individuais novos de cada operadora, ûˋ calculada uma VDA û¤nica para o mercado, atravûˋs da mûˋdia ponderada pelo nû¤mero de beneficiûÀrios de cada operadora. Cabe destacar que, sobre a VDA, reduz-se a parcela da variaûÏûÈo das despesas que jûÀ sûÈo corrigidas pelos reajustes de faixa etûÀria e o ûÙndice de eficiûˆncia apurado a partir da variaûÏûÈo das despesas assistenciais.

4 – Por que nûÈo usar somente o IPCA para definir o ûÙndice? Ao incluir no cûÀlculo a variaûÏûÈo das despesas assistenciais + IPCA, o ûÙndice nûÈo pode ser maior?

O IPCA, sozinho, nûÈo reflete a variaûÏûÈo das despesas ocorridas na saû¤de suplementar. A inclusûÈo do IVDA e do IPCA nûÈo deve aumentar o valor do ûÙndice como uma consequûˆncia direta, pois a medida visa estabelecer a atualizaûÏûÈo adequada dos preûÏos de acordo com a natureza de cada despesa (assistencial - IVDA e nûÈo assistencial - IPCA). Deve-se ressaltar que a metodologia proposta traz o componente “Fator Ganhos de Eficiûˆncia”, para evitar que o reajuste apenas repasse a variaûÏûÈo de despesas transcorrida, estimulando as operadoras a serem mais eficientes na gestûÈo das despesas com assistûˆncia û saû¤de dos beneficiûÀrios.

5 – O que ûˋ e como ûˋ mensurado o Fator de Ganhos de Eficiûˆncia (FGE) no cûÀlculo do reajuste de planos individuais/familiares?

O Fator de Ganhos de Eficiûˆncia ûˋ calculado com base na VariaûÏûÈo das Despesas Assistenciais (VDA). Para o estabelecimento do FGE, compararam-se os resultados das variaûÏûçes das despesas assistenciais dos planos individuais mûˋdico-hospitalares de cada operadora (VDA) com a tendûˆncia de variaûÏûÈo de despesas do setor. As operadoras que registram VDA acima da tendûˆncia do setor compûçem o valor do FGE a ser deduzido da VDA. A implementaûÏûÈo do fator de eficiûˆncia objetiva promover maior eficiûˆncia na gestûÈo das despesas dos planos individuais.

6 – Onde encontro os dados que sûÈo utilizados no cûÀlculo do reajuste dos planos individuais/familiares?

Para obter os dados utilizados no cûÀlculo de 2019, clique aqui.

7 - û possûÙvel fazer simulaûÏûçes para antecipar o valor da mensalidade a partir do prû°ximo reajuste de planos individuais/familiares?

Sim, a nova metodologia de cûÀlculo implementada em dezembro de 2018 traz mais transparûˆncia e previsibilidade para o cûÀlculo do reajuste, sendo possûÙvel realizar simulaûÏûçes atravûˋs dos dados disponûÙveis no Portal Brasileiro de Dados Abertos (http://dados.gov.br/organization/agencia-nacional-de-saude-suplementar-ans) e no site da Agûˆncia. A ANS tambûˋm elaborou uma ferramenta que possibilita calcular o valor da mensalidade com o percentual mûÀximo de reajuste autorizado. Confira aqui.

8 – Quem estûÀ sujeito ao reajuste de planos individuais/familiares?

O ûÙndice de reajuste autorizado pela ANS ûˋ aplicûÀvel aos planos de saû¤de mûˋdico-hospitalares individuais ou familiares contratados apû°s 1ô¤ de janeiro de 1999 ou adaptados û Lei nô¤ 9.656/98.

9 – Quando o ûÙndice de reajuste ûˋ divulgado e aplicado pelas operadoras?

NûÈo hûÀ mudanûÏa quanto û periodicidade e regras de aplicaûÏûÈo do reajuste: apû°s autorizaûÏûÈo da ANS, o percentual pode ser aplicado pela operadora a partir da data de aniversûÀrio do contrato (mûˆs de contrataûÏûÈo do plano). A base anual de incidûˆncia tambûˋm permanece a mesma, ou seja, a partir de maio atûˋ abril do ano seguinte.

10 - Por que hûÀ cobranûÏa retroativa?

A cobranûÏa retroativa sû° ûˋ permitida caso a defasagem entre a aplicaûÏûÈo do reajuste e o mûˆs de aniversûÀrio do contrato seja de atûˋ dois meses, devendo esta ser diluûÙda pelo mesmo nû¤mero de meses da defasagem.ô Sempre que houver atraso na publicaûÏûÈo do ûÙndice, as operadoras poderûÈo retroagir a cobranûÏa atûˋ o inûÙcio do perûÙodo de aplicaûÏûÈo, desde que essa cobranûÏa se inicie em atûˋ dois meses da publicaûÏûÈo do ûÙndice. Em ambos os casos a operadora deverûÀ diluir a cobranûÏa pelo mesmo nû¤mero de meses.

11 - As operadoras sûÈo obrigadas a seguir o ûÙndice de reajuste definido pela ANS?

Sim, elas devem observar o percentual definido pela ANS como teto para o reajuste. Ou seja, nûÈo podem aplicar um percentual mais alto do que o autorizado, mas sûÈo livres para adotar ûÙndices inferiores ao divulgado pela ANS, ou mesmo manter suas mensalidades sem reajuste. Caso a operadora nûÈo obtenha a autorizaûÏûÈo da ANS, nûÈo poderûÀ reajustar tais contratos.

12 – Que informaûÏûçes a operadora deve prestar ao consumidor?

O boleto de pagamento deve informar o ûÙndice autorizado pela ANS, o nome, o cû°digo e o nû¤mero de registro do plano, o mûˆs previsto para o prû°ximo reajuste e o nû¤mero do ofûÙcio de autorizaûÏûÈo da ANS.

Fonte: ANS

ô